Acordo Jurídico, tranquilidade para o seu bolso

Sabia que a DM tem diversas opções pra regularizar seu saldo devedor? Veja como e fique livre das preocupações.

Imprevistos financeiros acontecem, a gente sabe. E pensando em trazer mais tranquilidade para esses momentos, a DM oferece algumas opções de acordos pra você resolver suas dívidas com mais facilidade, sem precisar sair de casa. Confira:

Parcelamento da Fatura

Se você está com no máximo 48 dias corridos em atraso, pode realizar o parcelamento da fatura. Com essa opção, além de voltar a ter o controle sobre as suas finanças, seu cartão fica ativo pra novas compras.

Tire todas as suas dúvidas sobre o parcelamento da fatura aqui

Acordo Total

Para atrasos superiores a 22 dias, a melhor opção é o Acordo Total. Com este benefício, você tem a oportunidade de negociar o seu saldo em um plano que fique confortável para o seu bolso.

Saiba mais sobre o Acordo Total aqui

Acordo Jurídico

Agora, se você tem débitos em atraso há mais de 70 dias, a DM também tem mais uma solução — o Acordo Jurídico.

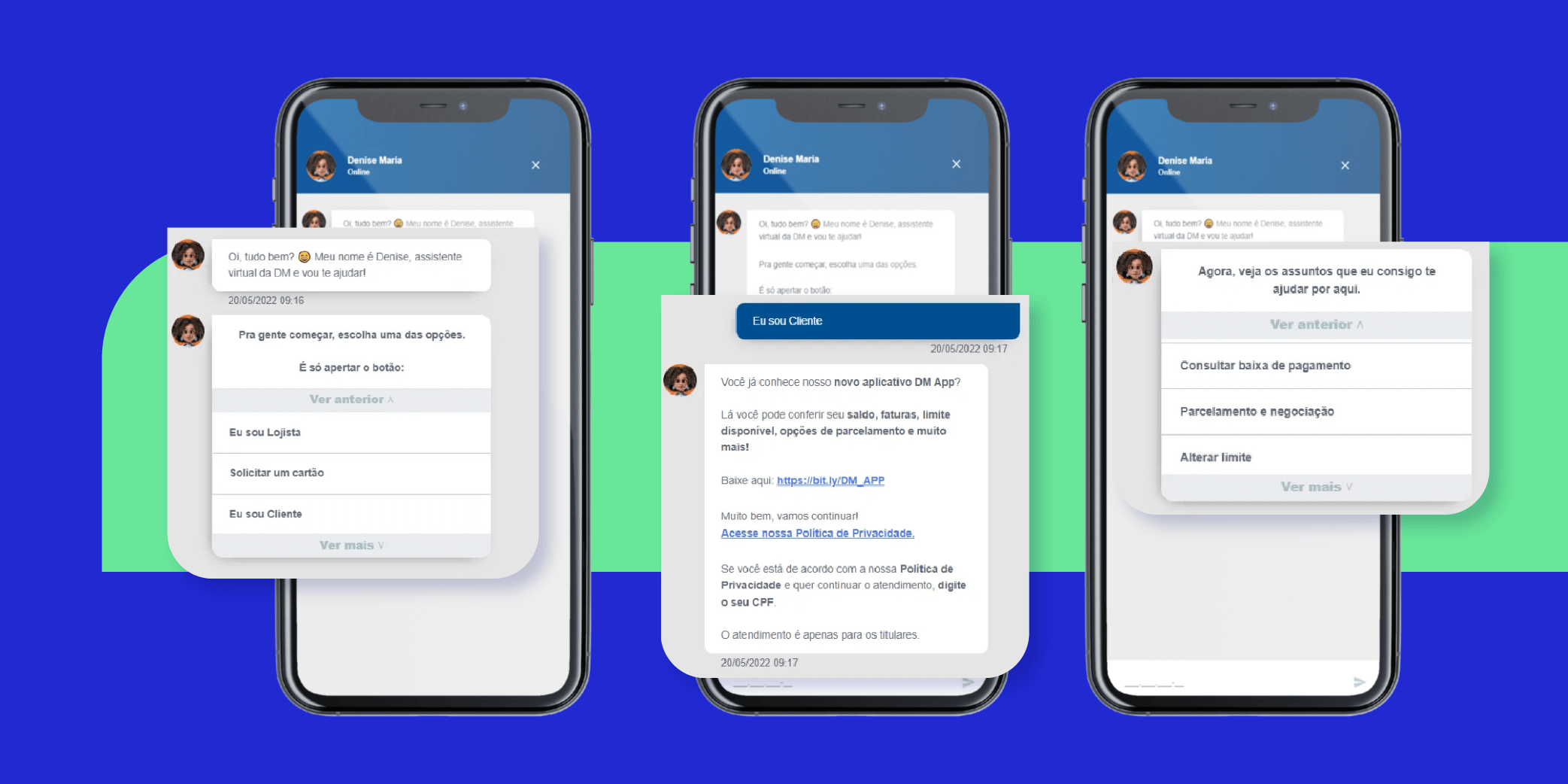

Veja abaixo o passo a passo de como realizar seu Acordo Jurídico:

- Acesse o nosso chat e inicie o atendimento com a Denise Maria, nossa atendente virtual.

- O próximo passo será informar o seu CPF e, em seguida, o número do seu telefone celular cadastrado.

- Ela encaminhará para o seu celular um código de segurança com 4 dígitos, que você deverá informar no chat.

- Após confirmação do código, a Denise vai te oferecer o acordo e apresentar as opções de valores e parcelas. Basta escolher a que melhor cabe em seu bolso e confirmar!

Mais informações sobre o acordo jurídico

- Como vou receber meu boleto?

O boleto está disponível para pagamento diretamente no site onde você realizou o acordo. Além disso, o portal oferece a opção de enviar o boleto por e-mail ou SMS.

- Onde fazer o pagamento?

O pagamento das parcelas é feito de forma simples, em casas lotéricas, agências bancárias ou pelo seu próprio aplicativo do seu banco.

- Posso atrasar o pagamento das parcelas?

No acordo jurídico, damos até 5 dias de atraso para quitar sua parcela. É importante que você verifique todas as informações antes de fechar o acordo, pois não realizamos cancelamento ou alterações.

- Ao realizar um acordo, meu nome será liberado do SPC/Serasa?

A liberação ocorre no prazo de 5 dias úteis a partir do pagamento da 1ª parcela do acordo ou quitação total do saldo devedor. Caso tenha passado o prazo, siga com o procedimento de reabilitação de cliente negativado. Entre em contato para saber mais.

- Os valores da simulação de acordo serão alterados?

Sim, valores de uma simulação de acordo podem sofrer alterações de um dia para o outro. Isso acontece pois os dias de atraso continuam contando, e os juros também. Por isso, não perca nem mais um dia: confirme logo o seu acordo e pague o valor da entrada combinado para efetivar sua negociação. Assim você recupera seu bem estar financeiro mais rápido.

- Posso utilizar meu cartão após uma negociação de dívida?

Seu cartão permanecerá bloqueado até o pagamento total. Depois de quitar o acordo, seu perfil passa por uma nova análise de crédito, pra checar se o cartão pode ser liberado ou não. O limite do cartão também pode ser reduzido.